AI Know 早报

Anthropic 在 2026 年前 70 天密集发布了一系列重磅产品:Claude Opus 4.7 支持 100 万 token 上下文窗口和 14.5 小时持续任务;Claude Design 作为 Figma/Canva 的 AI 原生竞品正式上线,支持从自然语言生成 UI 设计及原型;Claude Cowork 则以"AI 员工"形态出现,可独立管理和执行复杂工作流。整体节奏之快,超越市场预期。

一则详尽解析 Anthropic 2026 全产品线的 YouTube 视频获得广泛关注。视频系统梳理了 Anthropic 的产品矩阵升级:Claude Opus 4.7 的超长上下文突破百万 tokens、Claude Sonnet 4 的中端市场定位、Claude Design 首次进入创意工具赛道、以及 Claude Cowork 开创的「AI 自主员工」新品类。分析指出,Anthropic 正从纯 AI 模型公司转向平台型企业。

Motley Fool 发布深度分析指出,NVIDIA 的 AI 芯片统治地位虽然依然稳固,但竞争对手正在积累反击的证据。AMD 的 MI400 系列在推理场景表现亮眼,Google TPU v6 在特定工作负载上已超越 H100,而 Groq 的 LPU 在推理延迟方面拥有显著优势。多种迹象表明,NVIDIA 在训练市场的垄断(80%+份额)正在向推理市场渗透,但竞争对手也找到了差异化突破口。

Google 宣布将推出新一代自研 AI 芯片,最新报道称 TPU v7 和新的服务器芯片组合将针对大模型推理和训练全场景优化。CoreWeave 的股价因增长预期放缓而应声下跌,市场对云计算/AI 基础设施的资本支出节奏变得敏感。多个信号叠加:AI 芯片大战正在从"一家独大"走向"诸神混战"。

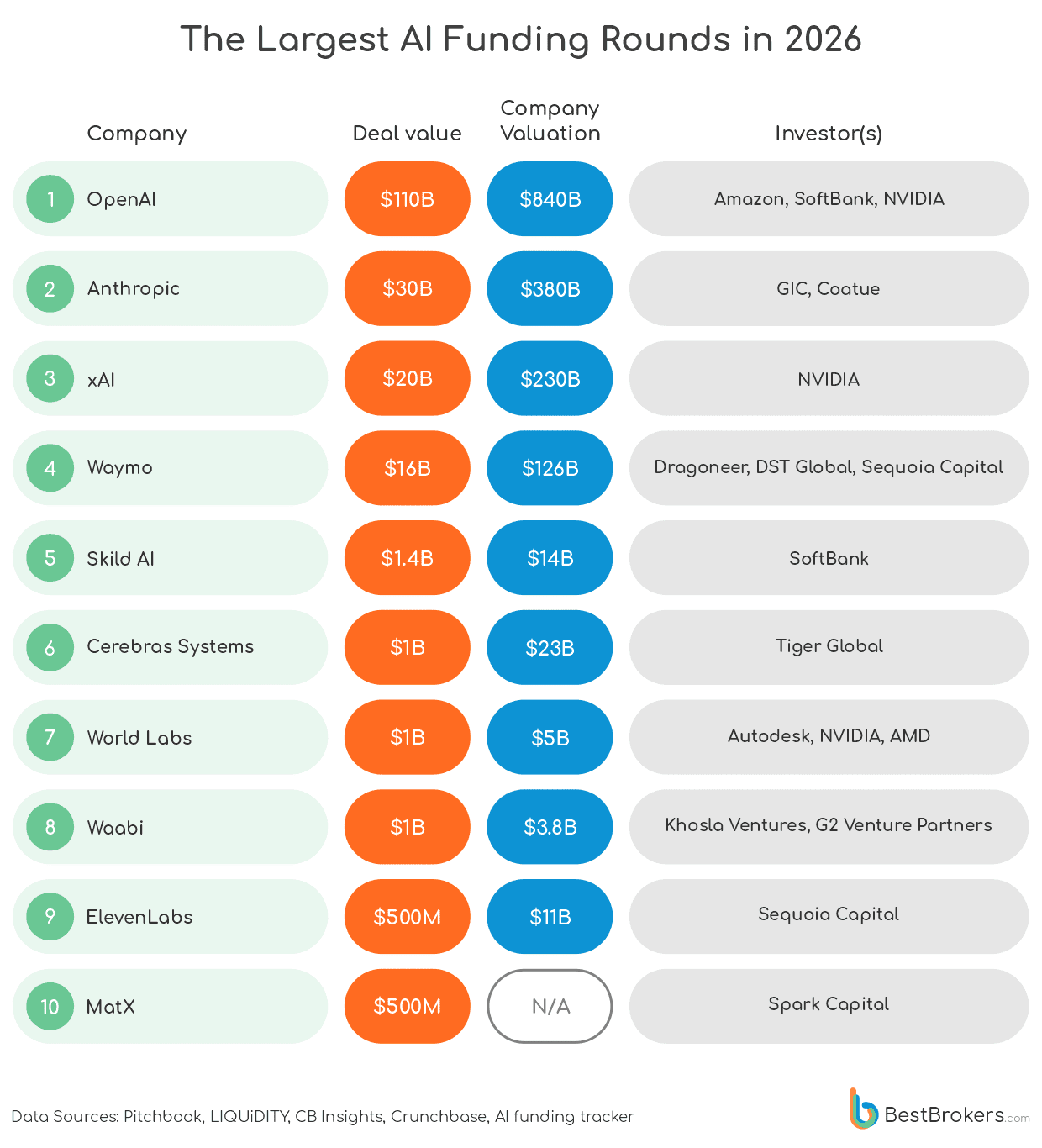

2026 年 5 月 AI 初创公司融资新闻持续井喷。据 Mean CEO 博客的 5 月融资月度回顾,AI 融资轮次和金额均创下历史新高,其中大额融资(超 1 亿美元)数量同比增长 3 倍。分析特别强调欧洲 AI 初创面临的挑战:美国 VC 主导了 80% 的巨额融资,欧洲 AI 公司需要在差异化赛道或地缘优势上找到突破口,否则只能接受被美国巨头收购的命运。

AI 创企 2026 年第一季度融资总额达到惊人的 2420 亿美元,占全球风险投资总额 2970 亿美元的 81%。Q1 全球创投创下历史纪录,而 AI 是绝对主力。LinkedIn 上的产业分析指出,这一数字说明 AI 已经不再是一个「赛道」,而是整个科技投资的「基础设施」。非 AI 项目的融资空间被大幅挤压,传统 SaaS、消费互联网、金融科技等赛道的 VC 资金正在加速向 AI 转移。

GitHub 开源项目 salttechno/LLM-Model-Comparison-2026 正式发布,这是一份横跨 7 家厂商、16 个大语言模型的对比数据集。涵盖 OpenAI、Anthropic、Google、Meta、Mistral、DeepSeek、xAI 等主流厂商,评估维度包括推理能力、代码生成、多语言支持、上下文长度、性价比等核心指标。项目采用标准化评测工具,提供可复现的 Benchmark 流程,为企业选型提供开源参考。

Medium 作者 Shubh Jain 盘点了 2026 年 GitHub 上最热门的 AI 仓库。榜单显示:AI 框架层面,PyTorch 和 JAX 生态持续扩张,但 b8a.dev 等新兴框架开始崭露头角;应用层面,RAG 工具、AI Agent 框架、模型量化库分列前三;开源数据集也成为热门,FineWeb、Dolma 等语料库热度飙升。整体呈现「框架成熟化、应用多元化、数据开放化」三大趋势。

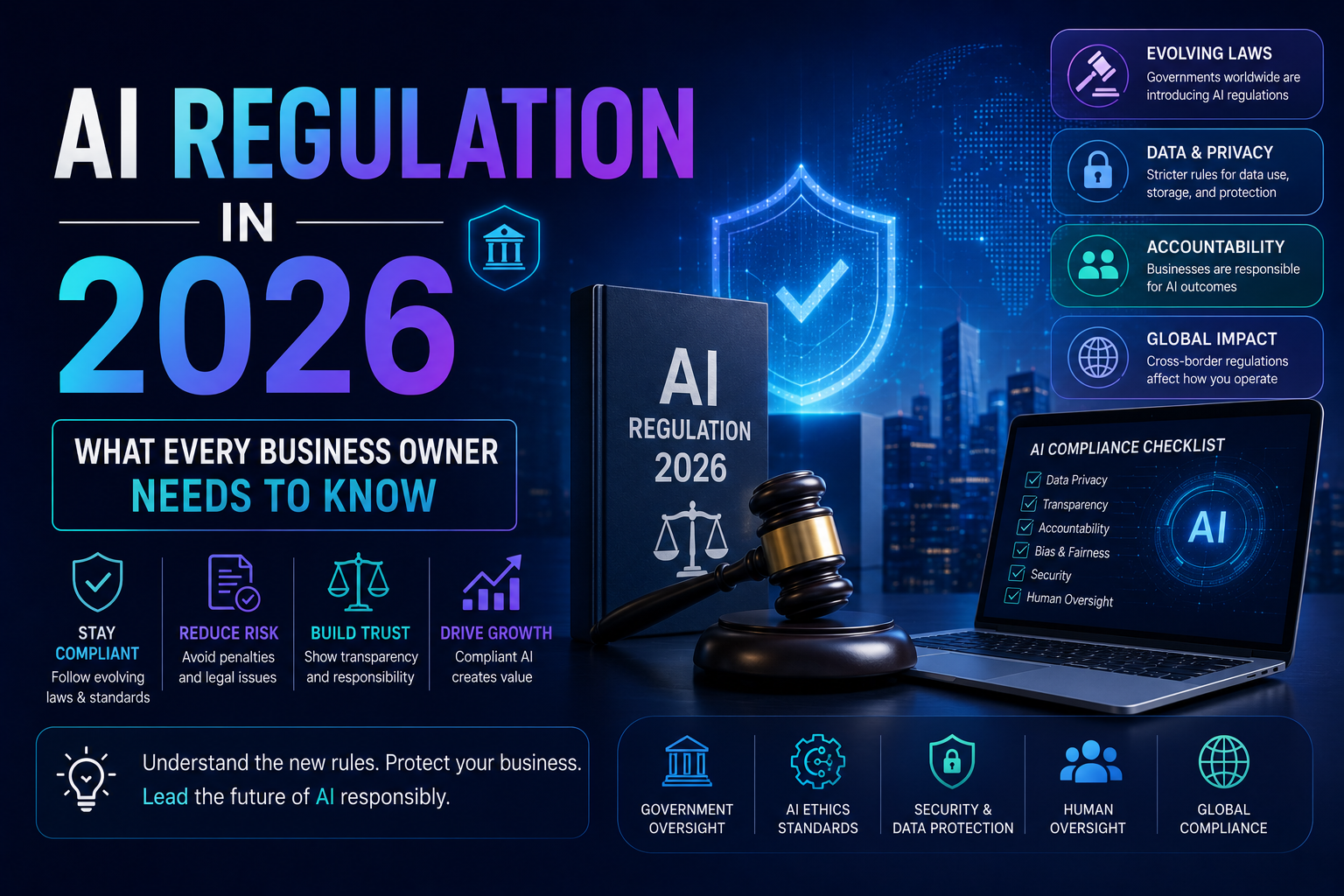

Politico 报道,白宫正在主动与「更严厉的 AI 监管」保持距离。此前国会两院围绕 AI 法案的拉锯战日趋激烈,部分议员主张对前沿 AI 模型实施强制性安全评估,但白宫方面释放的信号显示,行政分支倾向于「轻触式」监管框架,避免过度立法压制 AI 创新。这一立场转变可能意味着联邦层面的 AI 监管法案将在 2026 年中期选举前面临更多不确定性。

LinkedIn 深度分析文章指出,2026 年的 AI 立法正在经历从「宏大叙事」到「具体合规要求」的转变。以欧盟 AI Act 为代表,合规时间表已经明确:高风险 AI 系统的合规截止日期日益临近,企业必须开始实际投入资源和精力建立合规流程。文章称,2026 年是「AI 监管的落地元年」——各国立法者不再争论 AI 有多危险,而是开始起草真正可操作的合规条款、测试标准和责任框架。