AI Know 早报

LinkedIn 最新 AI 周报聚焦 4月27日至5月3日关键动态:OpenAI 被指陷入"点子大王"困境——产品发布频繁但缺乏连贯的战略主线;Meta 加大 AI Agent 投入,计划将 Agent 全面嵌入 Facebook 和 Instagram 生态;Anthropic 发布"Claude for Creative Work"更新,强化创意写作和剧本生成能力。三巨头的差异化策略日益清晰。

Anthropic 发布 2026年5月 Release Notes,Claude Code 迎来重大更新:新增 Agent View(研究预览版),开发者可在一个界面中查看所有 Claude Code 会话状态——运行中、等待用户、已完成一目了然。此外还改进了代码搜索准确性和上下文窗口管理,并新增对 MCP 协议的内置支持,允许 Claude 直接调用外部工具和数据源。

据 HOKANEWS 报道,NVIDIA 可能因全球内存芯片短缺而取消 2026 年的新一代游戏 GPU 发布计划。HBM 和 GDDR7 显存均面临产能瓶颈,AI 数据中心对 HBM 的爆发式需求挤占了消费级 GPU 的显存供应。如果消息属实,这将是自 2000 年以来 NVIDIA 首次跳过消费级 GPU 的年度迭代,GeForce 玩家可能需要再等一年。

MEXC News 分析指出,全球内存芯片短缺反而强化了 NVIDIA 在 AI 芯片市场的护城河。原因在于:NVIDIA 与 HBM 供应商有长期优先供货协议,而 AMD 和初创芯片公司则面临更严重的显材供应瓶颈。尽管 NVIDIA 消费级 GPU 可能推迟发布,但其数据中心 GPU(如 Rubin 系列)的供应优先级不受影响,进一步巩固了 AI 训练和推理市场的统治地位。

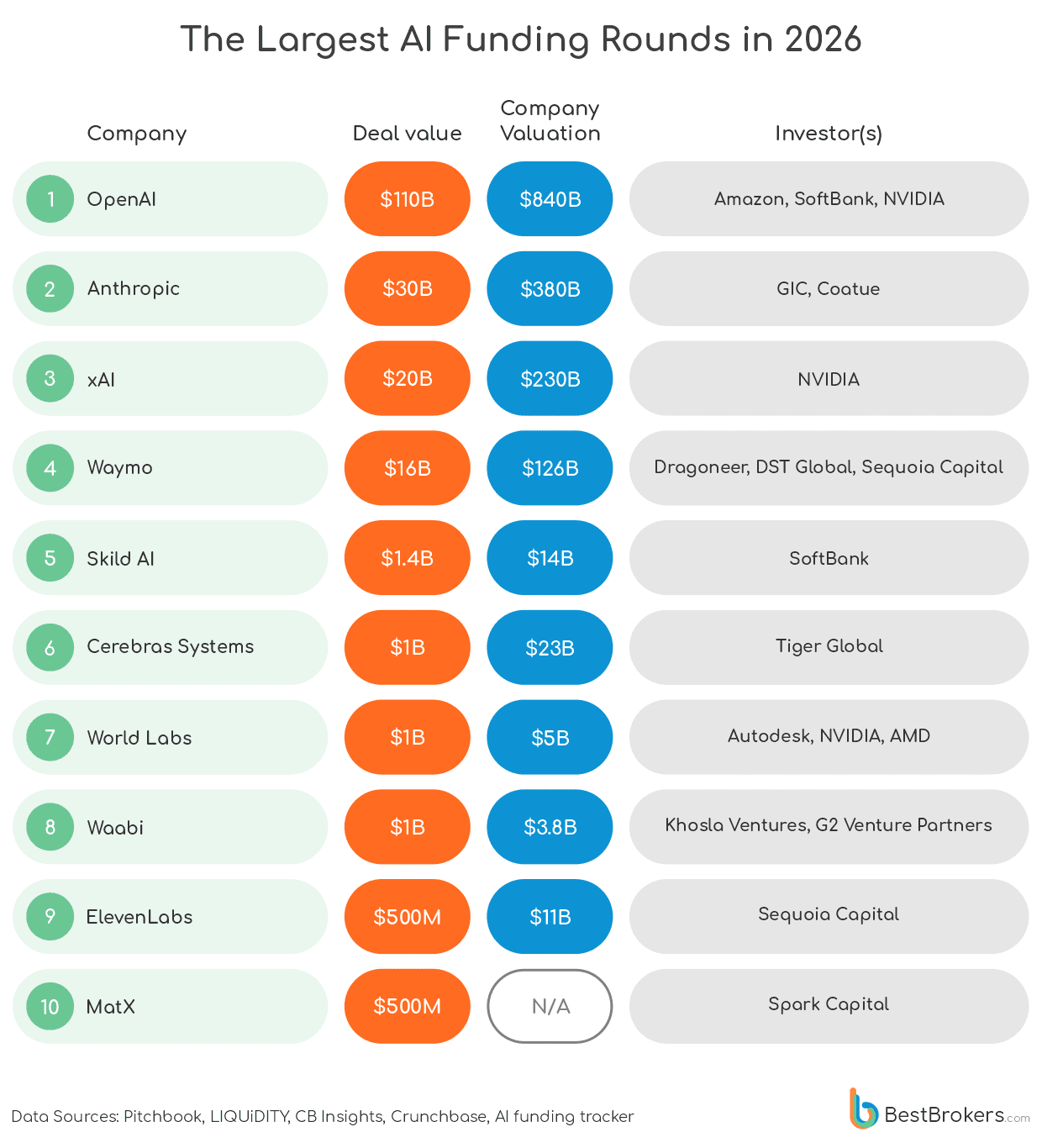

TechCrunch 盘点 2026 年美国 AI 公司融资记录:截至 2月已有 17 家公司完成超 1 亿美元的大额融资,其中 Anthropic 以 300 亿美元的 Series G 轮(估值 3800 亿美元)领跑全场。榜单还包括 Mistral AI、Cohere、Scale AI 等热门公司。融资赛道主要集中在基础模型、AI 安全和企业 AI 应用三大领域,资本仍在加速向头部玩家集中。

Simplilearn 发布 2026 年开源 LLM 全面评测报告,对 Mistral、Qwen、Llama 3、DeepSeek V4、Falcon 2 等主流开源模型进行了基准测试对比和许可证分析。报告涵盖模型参数量、推理速度、多语言能力、代码生成和数学推理等多个维度,并详细梳理了各模型的商业使用许可条件(Apache 2.0、MIT、Llama 2 Community License 等),为开发者提供选型参考。

premAI 在 GitHub 维护的开源 AI 状态项目持续更新,发布了最新的开源 LLM 模型清单和演变历史。从 LLaMA、MPT、Falcon 到 Llama 2,再到 DeepSeek V4 和 Qwen 2.5,项目详细记录了每个关键节点的技术突破、许可证变更和社区影响。报告中特别强调了"更好的基础模型"(Better Base Models)趋势,即开源模型正在各个基准上迅速缩小与闭源模型的差距。

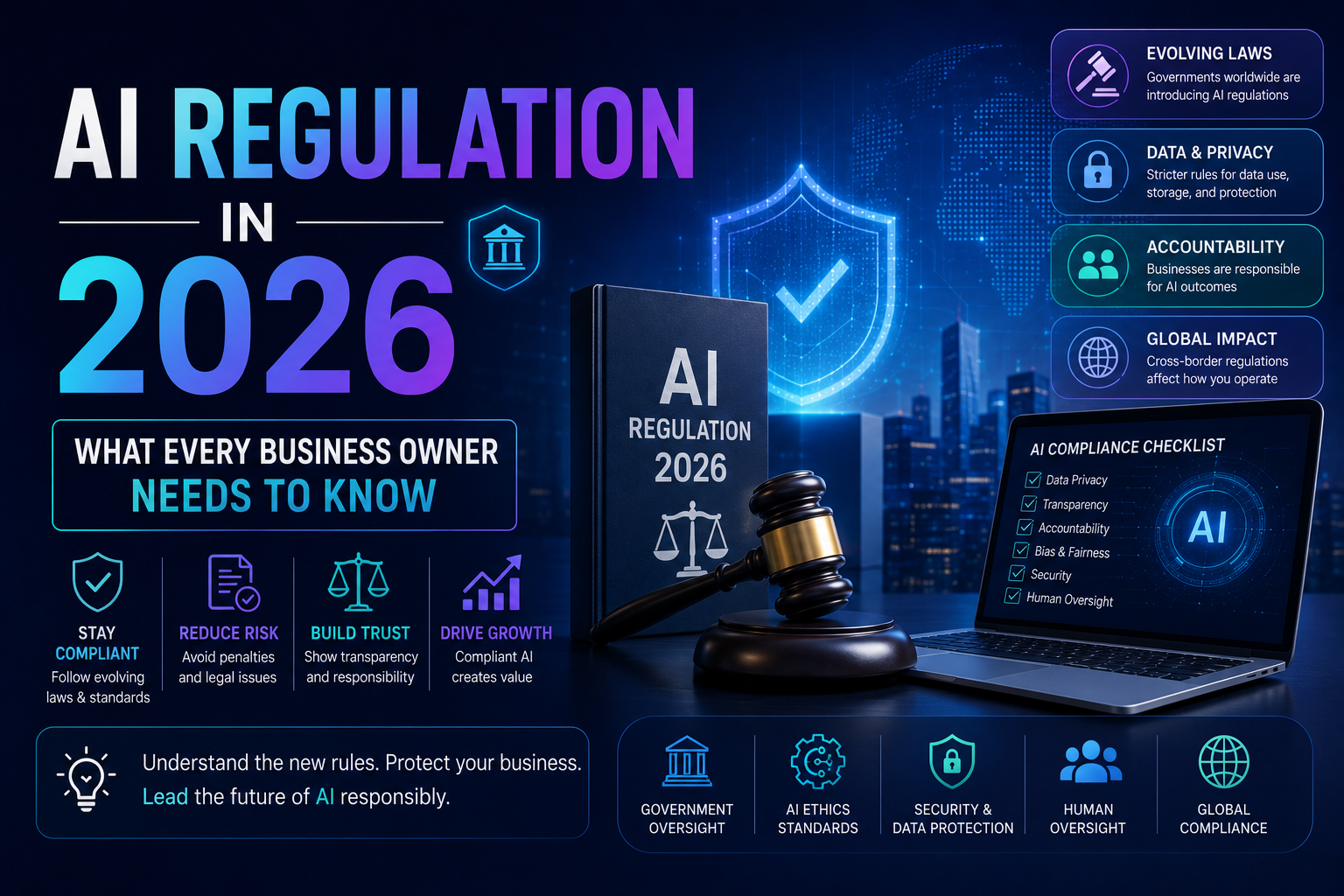

SIIT 发布 2026 年 AI 监管深度分析报告指出,AI 法规与伦理已经从"边缘关切"演变为"技术治理的核心支柱"。报告梳理了欧盟 AI Act 的实施进展、美国各州的 AI 立法竞赛、以及中国《生成式 AI 管理办法》的修订动态。核心发现:全球 AI 监管正在从"框架讨论"走向"执法阶段",2026 年上半年已有 12 家公司因 AI 违规被罚款,欧盟是执法最积极的地区。

白宫发布《人工智能国家政策框架立法建议》PDF 文件,内容涵盖 AI 儿童保护、联邦法预占权等重要议题。文件特别强调:国会应确保联邦 AI 法律不预占各州在儿童保护等传统领域的执法权,各州仍可执行其关于禁止儿童色情内容等普遍适用法律。此举旨在平衡联邦统一监管与各州差异化管理之间的张力,是迄今为止美国最全面的 AI 立法路线图之一。

TODAY'S INSIGHTS

总司令日评

今天的早报揭示三个关键信号:

① AI 产业进入"供应链为王"的新阶段。 显存短缺迫使 NVIDIA 可能跳票消费级 GPU,却反手加固了其 AI 芯片霸主地位。这意味着 AI 企业的竞争正在从"谁有最好的算法"转向"谁能确保供应链安全"。建议所有 AI 硬件和云服务方向的创业者,尽快建立供应链风险预警机制。

② 融资马太效应加剧,但垂直场景仍有大量机会。 17 家过亿级融资集中在基础模型层,但这恰恰意味着应用层存在巨大的"估值洼地"。投资人正在用脚投票——基础模型已经变成"赢了输家通吃"的赌局,而生根在行业 Know-how 里的 AI 应用反而有更高的性价比。

③ AI 监管从"纸上谈兵"进入"真金白银"阶段。 欧盟已开出多张罚单,美国白宫发布立法蓝图,全球三套监管体系逐渐成型。对于出海 AI 企业,合规不再是法务部门的"边缘任务",而是产品设计的第一优先级。

行动建议: ① 关注 5-6 月 NVIDIA GTC 和 Computex 的供应链信号;② 评估你的 AI 产品是否需要 ISO 42001 认证(出口欧盟必备);③ 开源模型优先选 Qwen 或 Mistral 生态——在性能和许可自由度之间取得了最佳平衡。